Menos burocracia e juros: enquete do Empreender 360 pergunta sobre crédito para empreendedores

Devido à pandemia do coronavírus, o governo federal lançou programas de crédito voltados a microempreendedores e empreendedores informais para que possam resistir à queda de clientes e permitir que os seus negócios sobrevivam. Contudo, começaram a surgir notícias de dificuldades de acesso à essas linhas de crédito: elas não estariam chegando na mão de quem precisa mais. Em julho de 2020, decidimos realizar uma enquete para entender melhor o ponto de vista dos empreendedores. Confira os resultados!

Perfil dos respondentes

Recebemos no total 274 respostas, a maioria proveniente do Sudeste: 43,1% são de São Paulo, 31,0% do Rio de Janeiro, 6,9% da Bahia e 3,3% do Paraná. Contamos com a participação de mais mulheres e negros: 88,0% se declararam do sexo feminino, enquanto 65,7% dos respondentes se declaram negros (17,5% pretos, 48,2% pardos) e 31,4% brancos. Ao olhar a interseção gênero-raça, as mulheres negras são as que mais participaram da enquete, representando 59,1% do total dos respondentes.

Em termos de nível social e econômico, constatamos que 77,7% tem até o ensino médio completo e 65,3% ganham até 2 salários mínimos através da sua atividade empreendedora (13,1% não sabiam ou não desejavam responder a esta pergunta). Os respondentes são, em sua maioria, donos de micro negócios: 68,3% são MEIs, 13,1% são autônomos e 10,6% são informais. Por fim, 46,4% declaram viver em capitais, 23,4% em regiões metropolitanas, 15,0% no interior dos Estados, e 13,1% em periferias ou comunidades.

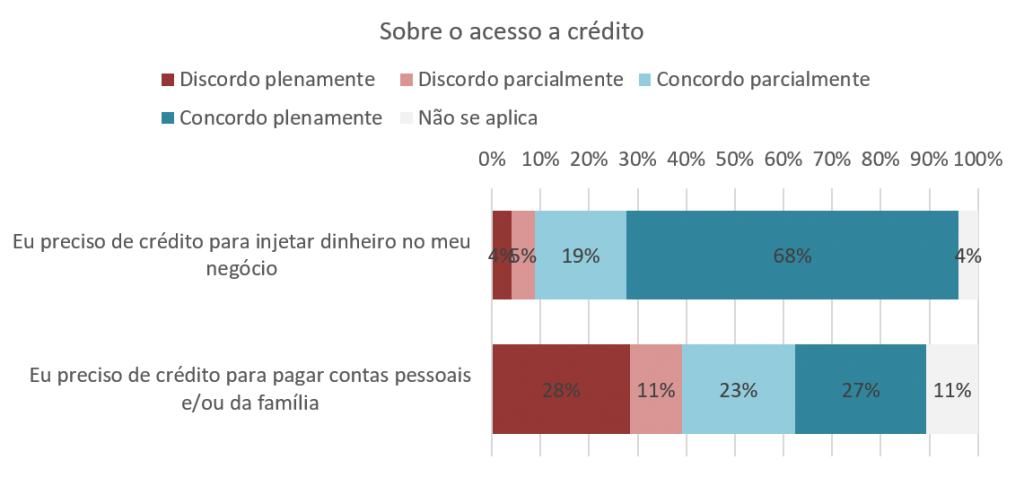

Sobre o acesso a crédito

Perguntamos para os respondentes o seu nível de concordância ou discordância ao ler 12 afirmativas que caracterizam a sua relação com microcrédito e as instituições que o concedem.

Sobre a necessidade de acessar crédito, 87,2% concordam parcial ou plenamente que precisam de crédito para injetar no seu negócio. Esse número cai para 50,4% ao perguntar sobre a necessidade de usar esse recurso para pagar contas pessoais, mas continua ainda relevante.

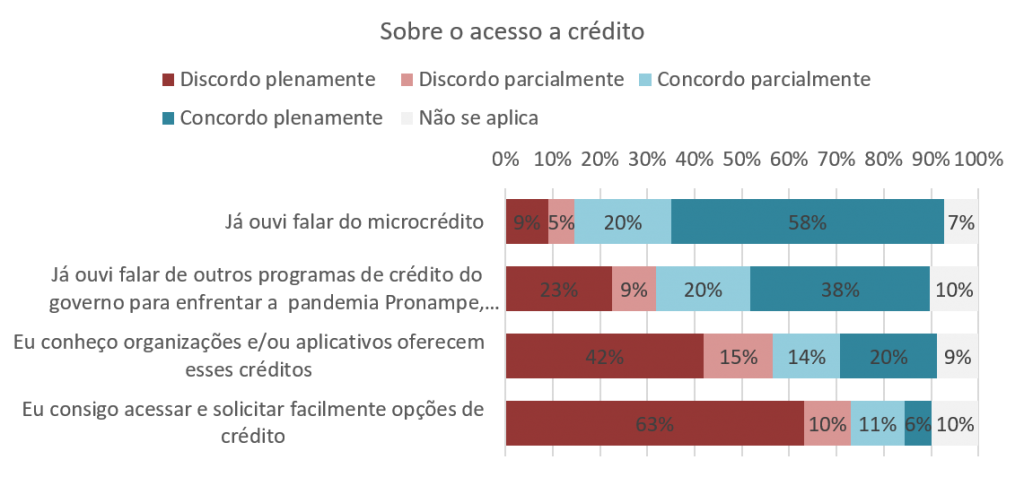

Quando construímos a pesquisa “Sistema dinâmico do acesso a microcrédito por empreendedores de baixa renda”, os especialistas apontaram como desafio a falta de conhecimento sobre a existência do microcrédito por parte dos empreendedores de baixa renda. O grupo respondente à nossa enquete demonstra o contrário: 78,1% concordaram com a frase “Já ouvi falar do microcrédito” e outros 58,1% com a afirmativa que condiz a outros programas de crédito do governo, de enfrentamento à crise do COVID-19. Contudo, a maioria dos respondentes parece desconhecer organizações ou aplicativos que de fato concedem crédito: 56,6% discordaram parcial ou plenamente desta frase. Essa última informação pode explicar também por quê 73,0% dos respondentes discordam da facilidade de acesso e solicitação a opções de crédito.

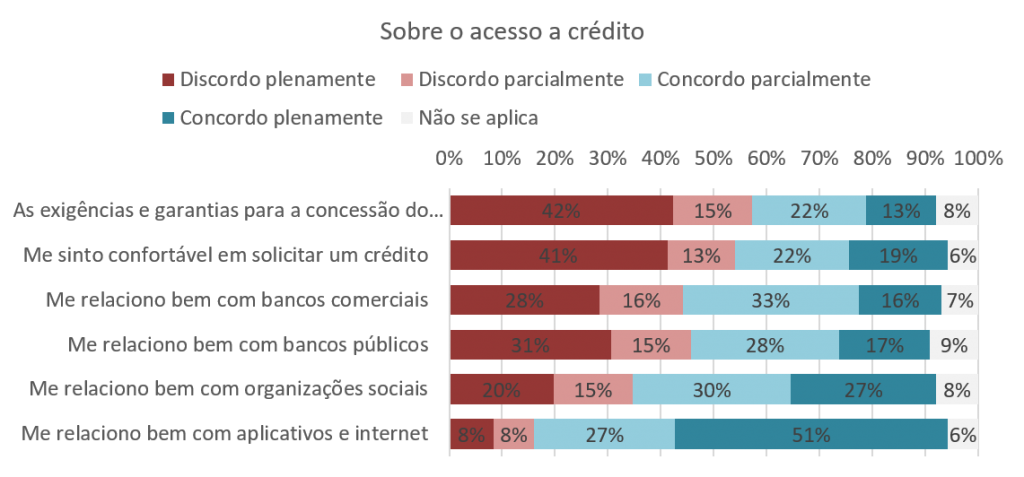

Por fim, perguntamos sobre a experiência com o acesso a crédito. 57,3% dos respondentes não se sentiram contemplados com a frase “as exigências e garantias para concessão do crédito são claras para mim”. Embora as opções de crédito sejam conhecidas, as suas modalidades ainda ficam confusas para a maior parte. Menos da metade, 40,1%, se diz confortável para solicitar um crédito. Comparando diferentes tipos de entidades que podem oferecer crédito, a gente pode perceber quais organizações poderiam deixar a relação mais confortável: 78,1% se relacionam bem com aplicativos e internet, 57,3% com organizações sociais, 48,9% com bancos comerciais, e 45,3% com bancos públicos. O mundo digital como um todo parece então mais adequado para a realidade dos respondentes. Contudo, sabemos que operações financeiras feitas por celular ainda assustam muitos. Destacamos também que a pesquisa foi realizada pela internet, onde encontramos um perfil de pessoas já acostumadas a usar essa ferramenta.

Pediram crédito?

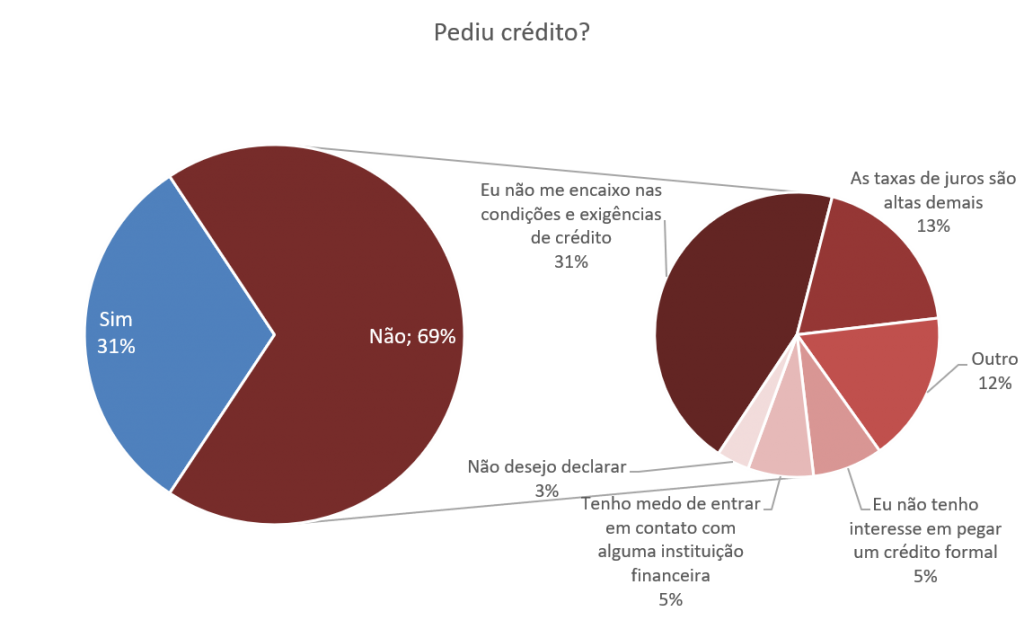

31,4% dos respondentes afirmaram ter solicitado um crédito formal e 69% disseram que não pegaram. Dentro desses, só 8,0% deles – ou seja, 5,5% do total – comentaram que não tinham interesse.

Dos que não pediram crédito durante a pandemia, quase metade (44,7%) deles não se encaixam nas condições e exigências. Muitos relatam a burocracia e as exigências incompatíveis com a sua própria renda e com a condição de MEI, também situações de endividamento e CPF negativado foram citadas. 19,2% consideram as taxas de juros altas demais.

“Infelizmente por ter restrições não consigo nenhum tipo de crédito para injetar em meu negócio, trabalho com dificuldade por não ter os materiais necessários. Tendo que utilizar na maioria das vezes coisas emprestadas.”

“Além de cobrarem juros altíssimo, na maioria das vezes querem garantias que o microempreendedor individual é incapaz de garantir, assim logo fica impossível de se adquirir algum empréstimo.”

“Nosso negócio estava parado, porém agora que o comércio está retornando precisamos de crédito para reposição de insumos e matérias primas, porém não sei como chegar a melhor opção de crédito.”

“Ainda não pedi nenhum crédito nem para uso pessoal nem para meu empreendimento. Infelizmente possuo restrições em meu nome o que me impediria de solicitar um crédito.”

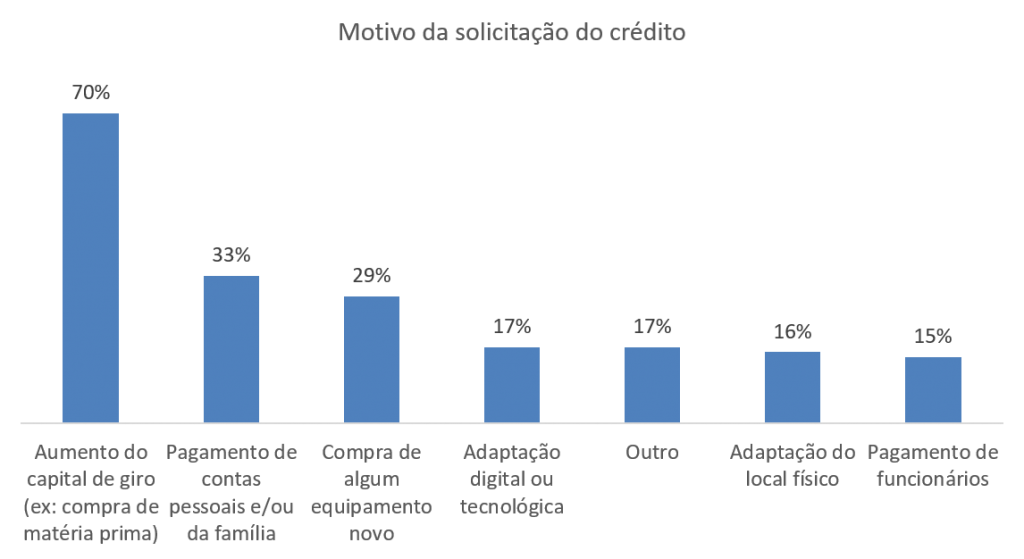

Dos que pediram um crédito durante a pandemia, os três principais motivos foram: aumento de capital de giro (70,1%), pagamento de contas pessoais ou da família (33,3%) e compra de equipamento (28,7%). 54,6% dos respondentes citaram mais de um motivo. 79,1% dos que pediram um crédito solicitaram valores acima de R$2.000,00.

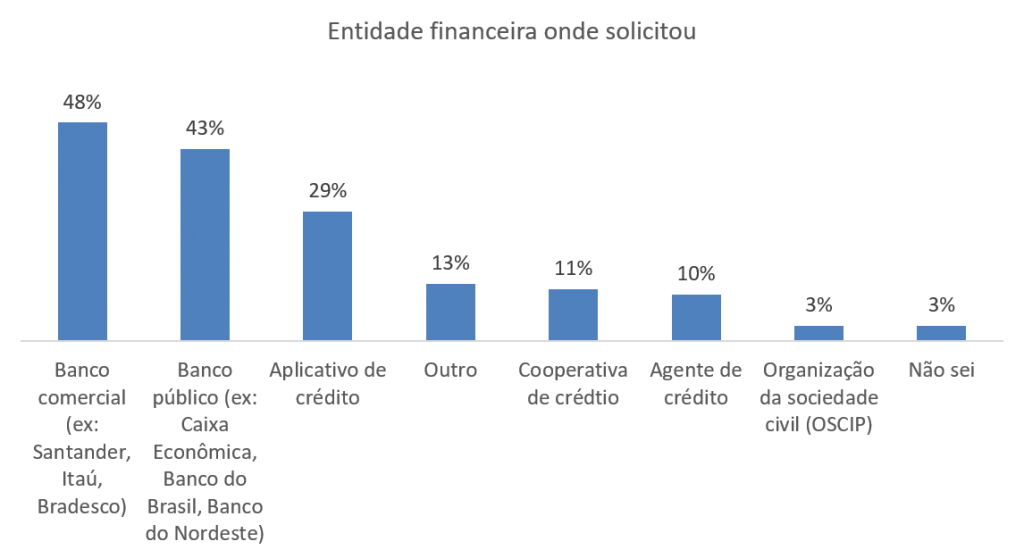

Apesar de sentirem menos conforto na relação com os bancos que outras entidades como visto anteriormente, eles são as instituições mais acessadas para solicitar algum crédito: 48,3% pediram para bancos comerciais e 42,5% para banco público. Os aplicativos de crédito também foram bem pontuados com 28,7% das respostas.

Fazendo eco com os motivos por não solicitar crédito, 59,3% dos solicitantes foram negados e somente 14,0% receberam o valor completo solicitado. 11,6% ainda estava no processo de contratação no momento da pesquisa. Muitos retratam a própria negatividade ou restrições no CPF como impedimento.

“Experiência péssima porque estou com restrição no Serasa…Dai alegam que so podem dar credito pra que esta com nome limpo e score alto,mas a pessoa pede o empréstimo justamente pra pagar as contas.Em fim muito difícil. Se a pessoa não pagou a conta foi porque não tinha dinheiro.”

“Meu credito foi aprovado em banco privado com juros muito alto de 3,8% mês por isso não peguei . Busquei a linha de crédito da folha de funcionários, essa foi recusada pois não usava esse serviço do banco.Fui a Caixa para pedir a linha do governo. Fui recusada pela falta de histórico de empréstimo.”

“Solicitei e não aceitaram acho que é tudo mentira essas coisas precisava pra comprar estoque da loja e pagar algumas contas mais não deu certo desisti, tenho nome limpo pago tudo direitinho mais desisti, não aprova tudo enganação.”

Dos que tiveram o crédito aprovado, total ou parcialmente, é interessante perceber a existência de soluções alternativas:

“Boa tarde, quem me forneceu o credito foi um projeto das casas Bahia. comprei material e uma assinatura de imagens já que trabalho com papelaria personalizada e sublimação. O valor veio em boa hora, porem devido o valor ser um pouco baixo tive que dividir bem. Sonho e ter um estoque bom de material mas não esta sendo possível.”

“Bom fui atendido prontamente pela empresa , todos os documentos solicitados foram enviados sem muita burocracia , analise de credito rápida eficaz . agradeço pela ajuda na atual situação pois os bancos públicos e privados são praticamente impossíveis de conseguir algum tipo de credito.”

“Existem muitas burocracias para obter um empréstimo. O banco Bradesco pelo aplicativo me oferece $1090,00 de crédito, mesmo pagando em dia quando termina não consigo outro rapidamente. O aplicativo do mercado pago é o melhor, meu limite vai aumentando conforme são pagas as parcelas em dia, ao término me oferecem valores maiores. Outra opção é o cartão de crédito do banco panamericano que me oferece as vezes uma proposta de $5000,00. Sou grata por esses que confiam nos pequenos.”

Análises

A enquete trouxe mais mulheres negras, de São Paulo e do Rio de Janeiro, e relata a sua experiência com o acesso a crédito.

Observamos que existe uma grande necessidade de crédito durante a pandemia para injetar no negócio, principalmente capital de giro e compra de equipamento, e também para pagar contas pessoais e da família.

Apesar de saber da existência de diferentes ofertas de crédito, ainda existe pouca clareza a respeito das exigências e garantias que serão solicitadas. E é justamente esse ponto, além da não-capacidade de pagar as taxas, que é mais crítico para os empreendedores. Muitos não solicitam por não se encaixarem e a maioria que solicita é negada pela mesma razão. Mais especificamente, os documentos pedidos não se adequam à realidade dos empreendedores e a situação de inadimplência ou negatividade do CPF barra o processo.

Os respondentes também relataram um certo distanciamento com as entidades que oferecem crédito: não parecem saber para quem pedir e não conseguem acessar essa solução. Os bancos, comerciais e públicos, são os mais acessados, porém são os que geram menos conforto para os empreendedores. Em contrapartida, organizações da sociedade civil e aplicativos beneficiam-se de uma imagem positiva, mas são pouco solicitados.

Por fim, colhemos relatos de soluções alternativas para os empreendedores, que permitem essa injeção financeira, mais no formato de auxílio do que crédito, e gerando impactos positivos nesse contexto de crise.

Categorias

Gostou desse conteúdo? Faça uma doação e ajude o Empreender 360 a apoiar mais empreendedores através de cursos, videos e artigos online!

Florian Paysan

Graduado em engenharia agronômica e com especialização em gestão da inovação e de projetos, Florian trabalha na Aliança Empreendedora desde 2013. A partir de 2019, assumiu a coordenação do programa Empreender 360 que visa a fomentar mais e melhores soluções para empreendedores de baixa renda, dentro do ecossistema que os apoia, através de pesquisas, eventos e advocacy sobre o assunto.

Deixe seu comentário: