Crédito para os pequenos em tempos de pandemia

Durante a pandemia do novo coronavírus, os microempreendedores individuais (MEI), microempresas (ME) e empresas de pequeno porte (PP) tiveram forte queda na venda dos seus produtos, o que afetou o capital de giro dos seus negócios. A demanda por crédito deste setor aumentou, num cenário em que o sistema financeiro reduz a sua oferta devido a riscos e incertezas.

Para avaliar esse cenário, pesquisadores do Centro de Estudos em Microfinanças e Inclusão Financeira da Fundação Getúlio Vargas (FGVcemif) realizaram um estudo estimando o crédito necessário para financiar o capital de giro das pequenas empresas brasileiras. O assunto investigado partiu da necessidade de identificar os valores necessários para impedir a quebra de pequenos negócios durante a pandemia do novo coronavírus.

Segundo o estudo, a pandemia deve elevar a demanda de micro e pequenas empresas por crédito para R$ 472 bilhões neste ano, valor 75% superior ao valor concedido em 2019. A estimativa tem como base a receita dessas empresas por setor e a queda média de faturamento por conta da epidemia de um total de 17,3 milhões de empresas, incluídos 9,8 milhões de MEI, 6,6 milhões de microempresas e 900 mil empresas de pequeno porte. O setor de comércio varejista seria responsável pela absorção da maior porção dos empréstimos, seguido pelo setor de alimentação e pela indústria de transformação.

Um fator de agravamento desta situação é que, pela limitação da oferta de crédito, as MMPEs utilizam recursos próprios para investimento em capital fixo e, se há sobra, para investimento em capital de giro. Por isso dependem das vendas para financiar a operação. Uma vez que há interrupção ou grande diminuição das vendas, os empreendedores ficam com poucas saídas. Consequentemente, as finanças de famílias e trabalhadores que dependem exclusivamente da renda deste negócios é gravemente comprometida.

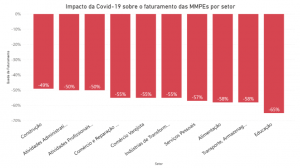

Fonte: Crédito para os pequenos em tempos de pandemia (FGVcemif)

Segundo o estudo, os setores que estão tendo maiores impactos no faturamento são:

Uma das saídas para mitigar os danos e evitar o fechamento dos pequenos negócios é acionar canais de crédito, porém o estudo identifica, em todos os cenários alternativos da pandemia (otimista; cenário base; e pessimista) uma lacuna entre o crédito demandado e a oferta. Considerando os dados de concessão de crédito divulgados pelo Banco Central (2019), há uma lacuna entre a demanda potencial de MMPEs e a oferta anual de crédito pelas instituições financeiras da ordem de R$ 202 bilhões.

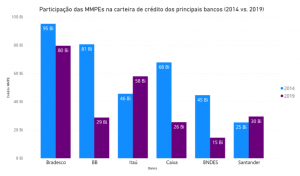

Analisando o saldo da carteira de crédito das MMPEs nos cinco maiores bancos comerciais, há evidências de que mesmo antes da atual crise já havia insuficiência de oferta frente às necessidades de crédito. A insuficiência persiste mesmo considerando os recursos do BNDES. E a crise chega justamente em um momento caracterizado por uma redução de concessão de crédito para as MMPEs, notadamente pelos bancos públicos.

Fonte: Crédito para os pequenos em tempos de pandemia (FGVcemif)

Por isso, o Empreender 360 destaca e incentiva os bancos e o ecossistema como um todo a trabalharem com OSCIPs e agentes de microcrédito que estão na ponta, para que os recursos públicos e privados cheguem nos empreendedores. Também destacamos e temos trabalhado para ressaltar a importância do Poder Público na garantia do repasse de microcrédito por parte dos bancos privados e públicos, previsto em lei. Por fim, destacamos o papel do terceiro setor e dos próprios empreendedores em se empoderar e promover o acesso a informação referente às modalidades e condições de crédito para micro e pequenos empreendedores.

Abaixo você pode fazer o download da pesquisa completa realizada pelo Centro de Estudos em Microfinanças e Inclusão Financeira da Fundação Getúlio Vargas (FGVcemif).

- Baixe Aqui Crédito para os pequenos em tempos de pandemia

Categorias

Gostou desse conteúdo? Faça uma doação e ajude o Empreender 360 a apoiar mais empreendedores através de cursos, videos e artigos online!

Vinicius Riechi Pereira

Bacharel em Administração (UFPR), com formação em Gerenciamento de Projetos de Desenvolvimento (PMD Pro), Vinícius é assistente de projetos, excelência e impacto na Aliança Empreendedora desde 2017.

Deixe seu comentário: